本文

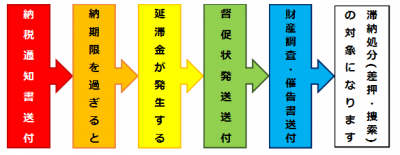

町税を滞納した場合

滞納すると、町から督促状や催告書が送られてきたり、電話がかかってきたりするなど、できるだけ早い時期に納付していただくよう催告をします。

法令に基づく督促状の送付

納期限を過ぎても納付されない場合、納期限から20日以内に督促状が送付されます。督促状は単に納付を催告するだけのものではなく、法令に定められた滞納

処分の前提手続きになります。

督促は法律に基づくもので、納期限を過ぎても納付がなければ必ず送付されます。地方税法第331条第1項には、督促状を発した日から起算して10日を経過した

日までに完納しないときは、滞納している人の「財産を差し押えなければならない」と規定されていますので、督促状を受け取った場合は速やかに納付してくだ

さい。

納期限を過ぎてから納付された場合、督促状発送日と納付された日の行き違いで督促状が届くことがありますがご了承ください。

電話や文書等による催告

督促状が送付されても納付しないときは、電話や文書催告または訪問により自主的に納付していただくよう納付の催告を行います。

財産調査及び捜索

督促や納付の催告を行っても納付に応じていただけない場合は、官公署、金融機関、勤務先、取引先、滞納者の財産を占有する第三者に対して財産調査を行いま

す(対象とする財産は給与、預貯金、不動産、動産、自動車、売掛金などすべての財産になります)。

また、財産調査として、滞納者やその関係者の住居等を相手方の意思にかかわりなく強制的に捜索する場合があります。

これらの財産調査や捜索は、国税徴収法第141条および第142条から147条の規定に基づき、滞納者に事前に了承を得ずに行うことができます。

一人ひとりがご自分で納税を管理して、納期内の納付を心がけましょう。

納付を放置したり、催告を無視することは問題の解決にはなりません。納めることができない事情がある方は、その事情に応じて法律に基づき町税の減免や納税

の猶予制度を利用できる場合があります。電話でも窓口にお越しいただいても結構ですので必ずご相談ください。