本文

特別徴収事務の概要と様式

給与所得者の方の個人住民税は、原則「特別徴収」です。

福岡県と県内60市町村は、納税者の利便性向上や行政サービスに必要な財源を安定的に確保するため、平成29年度から個人住民税の特別徴収の推進強化に取り組んでいます。

詳しくはこちらをご覧ください。個人住民税 特別徴収推進のひろば(福岡県)<外部リンク>

個人住民税の給与からの特別徴収とは

-

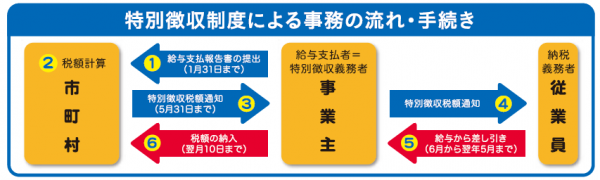

所得税の源泉徴収と同様に、給与支払者である事業主の方が、従業員の方に毎月支払う給与から個人住民税を差し引き、翌月10日までに、納税義務者である従業員の方に代わって町に納入していただく制度です。

地方税法及び市町村条例の規定により、所得税の源泉徴収義務のある事業主の方は特別徴収義務者として指定され、原則として従業員の方の個人住民税を特別徴収していただくことになっています。従業員の方にとっては、毎月の給与から差し引かれるため、納期ごとに金融機関や役場等の納入場所へ納税に行く手間が省ける上、納め忘れが無くなるので、滞納となって延滞金が発生する心配もなくなります。

また、普通徴収(従業員の方が個人で納付書で納付する方法)では、年4回の支払いですが、特別徴収では12回に分割して毎月の給与から差し引かれますので、1回あたりの負担が軽減されます。特別徴収制度による事務の流れと手続き

詳しくは個人住民税 特別徴収推進のひろば(福岡県)<外部リンク>をご覧ください。

特別徴収事務に必要な様式

様式は、税に関する申請書等ダウンロード書式一覧からダウンロードできます。

種別の「町民税(個人)」の欄をご覧ください。 -

特別徴収を行わないことができる者について

次の要件に該当し、特別徴収を行うことが困難な従業員の方がいる場合は、事業主の方からの「普通徴収申請書」による申し出により、特別徴収を行わず、普通徴収(従業員の方が納付書で年4回に分けて納付する方法)とすることもできます。

※普通徴収申請書の提出がない場合、特別徴収となります。

※要件に該当する従業員の方であっても、特別徴収することができる場合は申請は不要です。

※普通徴収申請書を提出した場合でも、要件に該当しないと認められるときは特別徴収となる場合があります。1 次の条件に該当する従業員の個人住民税

-

A 退職者または給与支払報告書を提出した年の5月31日までの退職予定者

B 給与の支払いがない月がある者

C 年間の給与の支払金額が、930,000円以下である者

D 他から支給される給与から特別徴収されている者(乙欄該当者)

E 事業専従者(事業主が個人の場合のみ該当) -

※給与受給者総数とは、市町村単位の人数ではなく、事業所全体の受給者の人数です。ただし、上記AからEの給与所得者の要件に該当する者を除く人数となります。

納期の特例について

原則として、特別徴収は年間12回毎月納入していただくことになっていますが、給与の支払いを受ける従業員が常時10人未満の事業主は、申請書を町に提出し承認を受けた場合には、年2回に分けて納入できる「納期の特例」が利用できます。

※承認を受けた後、要件に該当しなくなった場合には納期の特例を受けることはできなくなりますので、辞退届出書を提出する必要があります。

※各期間の途中で承認を受けた場合、納期の特例を受けることができるのは、承認を受けた月以降の分になります。遡っては適用できません。様式は、税に関する申請書等ダウンロード書式一覧の「納期の特例に関する承認申請書及び辞退届出書」をご利用ください。

給与から特別徴収(天引き)する期間 納期限 6月から11月分 12月10日まで 12月から5月分 6月10日まで -

外国人の方が退職し出国される場合

納税義務者が出国などの理由により納税等ができなくなる場合は、「納税管理人申告(承認申請)書」により、「納税管理人」の届け出をお願いします。

町県民税は、前年の1月1日から12月31日までの給料などの収入に対してかかる税金で、1月1日時点の住所地の市町村に支払います。1月2日以降に日本から出国した場合でも支払う必要があります。

出国するまでの間に支払うことができない場合は、出国する前に、日本に住んでいる人の中から、自分に代わって税金の手続きを行う人(納税管理人)を決めて、住んでいる市町村に届け出る必要があります。この「納税管理人」は、法人等の事業所を指定することもできます。

事業者の方は、下記のとおりご案内とご協力をお願いいたします。 -

出国者がいる場合の特別徴収事務の流れと手続き

まずは通常通り「給与支払報告書・特別徴収にかかる給与所得者異動届出書」により退職の届け出をしてください。

また、出国の時期により、手続きが異なりますので、下記のとおりご案内とご協力をお願いします。

様式は、税に関する申請書等ダウンロード書式一覧からダウンロードできます。出国時期が、1月1日から5月31日まで

(ア)未徴収税額は、本人からの申し出がなくても必ず最終の給与から一括徴収してください。

一括徴収できない場合は、「納税管理人申告(承認申請)書」により、「納税管理人」の届け出をお願いします。(イ)1月1日に住民票が宇美町にある方は、1月2日以降に出国された場合でも新年度の町県民税が課税されます。出国される1か月前までに次のとおりご協力をお願いします。

1.「町県民税税額試算依頼書」に新年度の給与支払報告書を添付して、宇美町役場までご連絡ください。

2.新年度の税額(概算)を計算しお知らせしますので、出国前に新年度の町県民税を預かってください。

3.6月中旬に納税管理人に送付する納付書で納期限までに納めてください。出国時期が、6月1日から12月31日まで

未徴収税額は、可能な限り最終の給与から一括徴収をしてください。

一括徴収できない場合は、「納税管理人申告(承認申請)書」により、「納税管理人」の届け出をお願いします。

2 次の条件に該当する事業主

F 常時2人以下の家事使用人のみに対して給与等の支払いをする者、または、他市町村を含む給与受給者総数が2人以下である者